新闻动态

news and trends

2022-11-07 来源:新闻网

近年来,随着5G、消费电子、工业能源转换及新能源车等需求拉升,基站、能源转换器及充电桩等应用需求随之大增,氮化镓、碳化硅功率器件需求强劲。

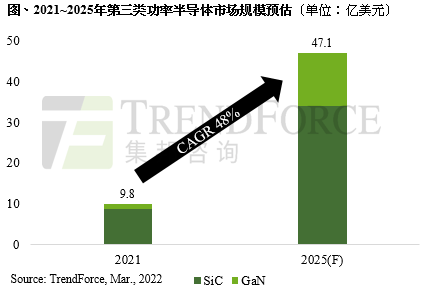

据TrendForce集邦咨询研究推估,第三代功率半导体产值将从2021年的9.8亿美元,至2025年将成长至47.1亿美元,年复合成长率达48%。

碳化硅具有高频、高效、高功率密度、耐高温、高压的性能特点,主要应用于新能源汽车、轨道交通、光伏发电和工业电源领域。

提到碳化硅,就不得不联想到新能源汽车,新能源汽车可以说是目前碳化硅应用最火热的赛道。据TrendForce集邦咨询研究,随着越来越多车企开始在电驱系统中导入SiC技术,预估2022年车用SiC功率元件市场规模将达到10.7亿美元,至2026年将攀升至39.4 亿美元。

目前,知名车企纷纷布局碳化硅,采用碳化硅器件的电驱系统,可实现体积节省40%、重量减轻30%、效率提升3%-8%。

充电桩方面,30kW及以下电源模块有碳化硅肖特基二级管的需求;40kW及以上模块电源对碳化硅MOSFET的需求增长正在逐步显现。

光伏作为碳化硅功率器件较早批量化应用的行业,对碳化硅器件的需求也在逐步增加;随着组件电流的增加,组串式/分布式光伏系统的MPPT装置中对碳化硅二极管的需求的迫切度也在快速提升。欧洲能源供应危机的加剧极大的促进了光储一体机的需求,光伏一体机中能量需要双向流动,对效率的要求更高,碳化硅器件可以助力光储一体机实现更高的效率。

据TrendForce集邦咨询调查显示,业界正尝试从诸多途径来进一步降低成本,相信未来随着碳化硅材料技术不断取得突破,以及芯片结构及模块封装工艺趋于成熟,SiC功率元件于车用市场渗透率将持续攀升,并由目前的高阶车型应用逐步延伸至中、低阶车型中,从而加速汽车电动化进程。

0571-83525950

0571-83525950